資産運用を行うには証券口座を開設する必要があります。

証券会社によって手数料や取扱商品、サービスが異なるので、初めて口座を開く方は自分に合った証券会社を選びましょう。

ここではネット証券各社の比較と選び方、口座の開設方法をご紹介します。

証券会社比較

1.SBI証券

SBI証券は取引手数料や取扱商品が多いことが魅力的でネット証券口座開設数No.1の証券会社です。

国内株式の現物取引は手数料プランが2つから選べ、アクティブプランを選択すると1日取引合計額が100万円以下なら手数料0円となっています。

また外国株式の取り扱いも多く、人気のネット証券会社です。

2.楽天証券

楽天証券は取引手数料の安さと、楽天銀行とセットで利用することで優遇金利が受けられることが魅力の証券会社です。

国内株式の現物取引は手数料プランが2つから選べ、いちにち定額コースを選択すると1日取引合計額が100万円以下なら手数料0円となっています。

またマネーブリッジという楽天銀行の口座と楽天証券の口座を連携するサービスに申し込むことで、税引前0.1%という普通預金では有り得ない優遇金利を受けることができます。

もちろん外国株式も取り扱っているので、おすすめの証券会社です。

3.松井証券

松井証券は取引手数料の安さが魅力的な証券会社です。

国内株式の現物取引は1日取引合計額が50万円以下なら手数料0円となっています。

4.マネックス証券

マネックス証券は米国株、中国株の取り扱いが多い証券会社です。

国内取引の取引手数料は手数料プランが2つから選べ、最低取引手数料は110円~となっています。

5.結局どの証券会社がいいの?

結論としては、SBI証券か楽天証券どちらかの口座開設をおすすめします。

もし違う証券会社を使いたくなっても、後から開設できるのでそこまで悩まなくて大丈夫です。

決め手がないのであれば、楽天証券なら楽天銀行・楽天カードとセットで使うとマネーブリッジの優遇金利とクレジットカードの積立投信の利用でついてくるポイントがお得なので、合わせて申し込みましょう。

口座開設の流れ

各証券会社の口座開設ページから手続きを行います。

現在、証券口座の開設にはマイナンバーの提出が必須ですので、マイナンバーカードもしくはマイナンバー通知カードをご用意ください。本人確認書類として運転免許証などが必要な場合もあります。

特定口座と一般口座

証券口座を開設する際に以下の3つから選択することになります。

・特定口座(源泉徴収あり)

・特定口座(源泉徴収なし)

・一般口座

どれを選べばよいのかわかりませんね。

まず特定口座と一般口座の違いですが、株式の売買で発生する売却益に対しては20.315%の税金が掛かります。特定口座ではその証券口座で発生した1年間の利益と課税額を計算してくれます。一般口座では1年間の課税額を自分で計算する必要がありますので、特定口座を選択しましょう。

では、特定口座の源泉徴収の有無ですが、源泉徴収ありの場合は上記の20.315%(所得税15.315%と住民税5%)が売却益より自動的に差し引かれ納税することができます。ただし、給与所得が2000万円以下で給与所得以外の所得が年間20万円以下の場合、制度上所得税はかかりませんが徴収されてしまうことになります。

源泉徴収なしの口座で給与所得以外の所得が20万円以下である場合、売却益から所得税・住民税を差し引かれず所得税を納める必要もありませんが、住民税は別途市町村に申告する必要があります。

以上のことから、基本的には納税のわずらわしさのない、特定口座(源泉徴収あり)の口座を選ぶことをおすすめします。

信用取引やFX、先物・オプション取引などを任意で開設することができますが、初心者の資産運用で使えるものとしてはNISAとiDeCoの2つになりますので以下解説します。

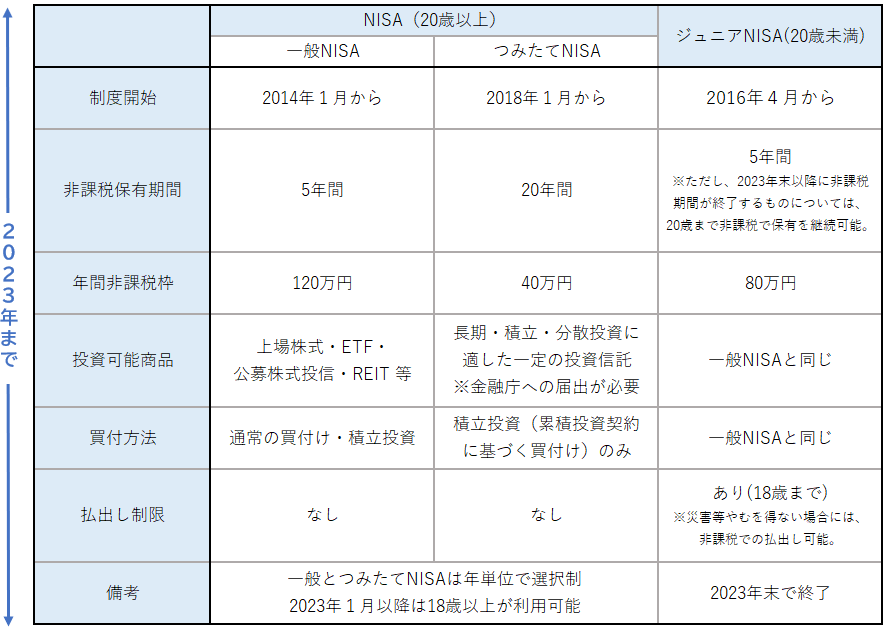

一般NISA、つみたてNISA

NISAとは先ほど説明した所得税や住民税がかからず非課税枠で投資できる制度です。ほとんどの方は利用した方が得ですので開設しましょう。ただしNISA口座はどこかの証券会社1つでしか開設できないので注意しましょう。

一般NISAとつみたてNISAの違いは以下の通りです。

出典:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/about/index.html)

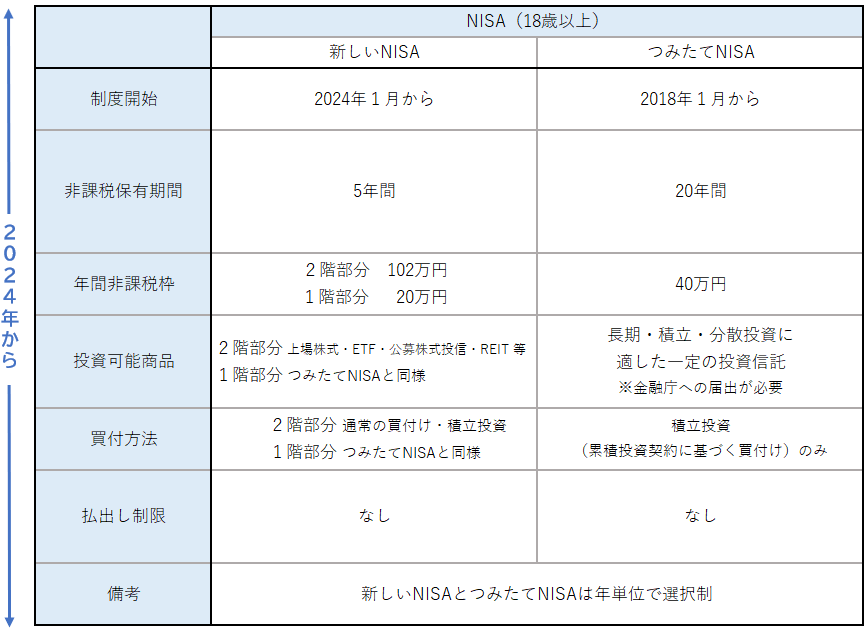

2024年に制度が一部変更になりますが、選択する基準になるのは年間非課税枠です。NISA枠を使いきれた方がお得になります。年間120万円を投資できるのであれば、一般NISA・つみたてNISAのどちらも選択肢に入ってきますが、そうでない方はつみたてNISA一択です。

一般NISAのメリットはつみたてNISAでは対象商品が一定の投資信託のみですが、一般NISAでは年間120万円の枠を国内外の上場株式にも使えることです。

ただし資産運用するうえで投資対象になる優秀な投資信託は、様々な商品がつみたてNISAの対象になっているので、わからなければつみたてNISAを選択することをおすすめします。

iDeCo

iDeCoとは個人型確定拠出年金と言い、老後のための資金を個人で作ることができる制度です。

iDeCoのすばらしいところはNISAと同じく非課税枠で投資できることに加え、掛け金が全額所得控除されることです。

デメリットとしては、運用している資金は原則60歳まで受給できないということです。

一般の会社員の方にとっては大きく節税をすることができるので、基本的にはNISAより優先して利用したい制度です。

ただし加入要件がありますので、加入できる方で60歳以降の受給で構わない方はぜひ開設しましょう。

その他に関しては一般の方が資産運用する上では不要ですし、後からでも開設することができますのでスルーしましょう。